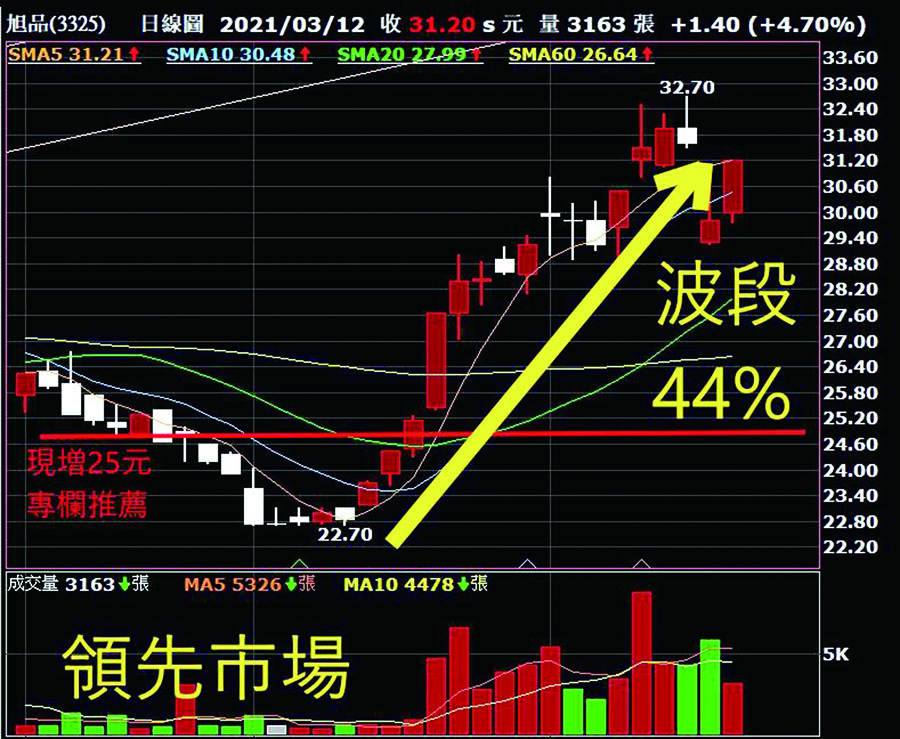

農曆年前,旭品的營收因為海運嚴重缺櫃,造成滿手訂單卻苦無貨櫃出貨冏境,筆者在參與旭品法說會及公司現增2.5億元普通股時,皆注意到這股價嚴重被低估,翻開公司財報,前三季即獲利EPS2.1元,這已經扣掉美元貶值下,台幣人民幣強升,對旭品出口電競機殼的獲利減損EPS高達1.5元,所以聰明的讀者,可以在心中自己回答,旭品去年理論上的EPS是在3.6元左右,以本益比10-15倍來計算,股價至少應該落在36-54元這個區間,所以當股價回落到25元現金增資價以下時,市場只看技術面,說壞壞壞,連三壞。但本專欄獨排眾異,連續三次告知讀者,公司去年轉型電競大賺後,110年縱使本業持平EPS3.6元,但去年的滙損1.5元可望部分回沖下,其實是可以上看到EPS4.5元,近點的先談談配息,筆者捻指一算,董事會差不多也要公告去年的配息政策了,法說會董事長明白暗示『賺多少就配多少』,那麼高殖率8%也可以期待,這樣的效果在股價上,直觀的說就是退可守,高殖利率保護下檔支撐,當然更大的旭品紅利就是大陸東莞廠4萬平方米舊廠的處份或合作開發案,逐年回沖總處份貢獻可以提升淨值20元。近日公告2月營收股價出現回檔,但每年過年旭品營收不都如此嗎?筆者建議尚有高點可期,高殖利率長線保護短線,長多看法不變。